給料は乱高下通貨ルピア!銀行のルピア預金を守る方法。

先日のエントリーで書かせていただきましたが、7月の給与から外国人も一部を除きルピア建ての支払いになってしまいました。

このインドネシアの通貨であるルピアは乱高下が非常に多く、気を抜くと銀行預金が日に日に目減りしてしまうことがあります。

そうなるとなるべく自分の預金を守ったり、もしくは増やすということを考えないといけなくなるのです。

一つの方法としては、タイミングを見て日本円などの外貨に両替し、外貨建てで資産を守る。

これはモロに為替相場の影響を見るため損をすることもあります、逆も然り。

銀行のネットバンキングで外貨建て講座に両替するのは一つの手ですが、悪いレート+手数料で無駄な出費。しかし、街の両替商を利用するとレートはましだがセキュリティの問題がある、なにより、毎月両替するのは面倒くさい、というのが正直なところだと思います。

そうなると、ルピア建てで預金管理するのが自然な流れになってしまい、私は基本ルピアで銀行預金の管理をしています。

もちろん、価値が下がるリスクが非常に高いのですが、一方でメリットもあります。

それは金利。特に定期預金が非常に高いことです。

例えばインドネシアの銀行大手のBank Central Asia (BCA)の定期預金の金利を例に見てみると、金額と期間により多少の差があるものの年利5.25%を超えているのです。

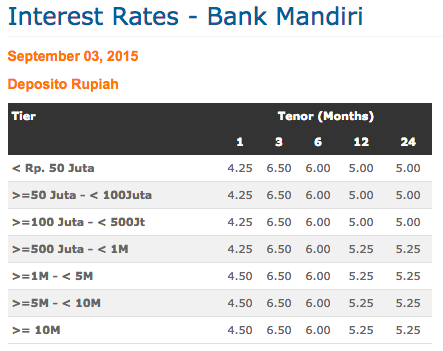

政府系のBank Mandiriを確認してみると、BCAと金利は違うものの、年利4.25%から、最大で年利6.00%と高金利。

ちなみに日本の東京UFJ銀行の円建て定期預金の年利は0.020%。インドネシアの年利は200倍以上高いのです。

仮にBCAで10万円相当のルピアを1ヶ月の定期預金した場合、1ヶ月の金利は約0.44%ですので、1ヶ月で税前約440円の金利がつき、年間だと税前約5250円の金利がつくのです(複利を考えるともう少し上がります)。

私も給与から1ヶ月の出費を引いたお金を定期預金に回し、なるべく資産を守るようにしています。

非常に単純なことですが、ルピアという不安定な通貨で預金を持っている以上、増やせるものは増やし、リスクを減らすことがインドネシアにおける賢いお金の守り方だと思います。

もちろん、アジア通貨危機みたいなことが起きたら全部紙くずになってしまうんですけどね(笑)金融資産の営業、勧誘みたいなエントリーになってしまいましたが、海外に住んでいる以上、自分の身は自分で守るということを考えれば、当たり前のことなのかもしれませんね。

*金利は各銀行のホームページより抜粋。